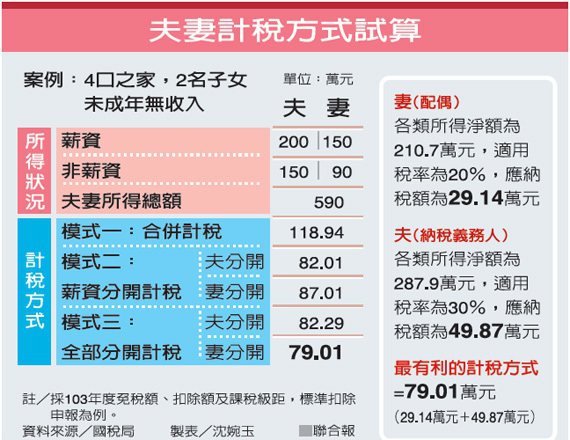

夫妻分開稅 65萬戶減稅2.3萬

今年起,夫妻各類所得都可以分開計稅,大股東、

股票族、律師、會計師、醫師、定存族、包租公

等非薪資所得較高的夫妻,不會再因為結婚而使

婚後稅負比婚前重。

圖/聯合報提供

財政部估計,國庫將少收約151億元,估計有65萬戶

受惠,每戶約可減稅2.3萬元。

今年夫妻報稅時,除原有全部所得合併計稅、夫或妻的

薪資得分開計稅外,

可選擇「夫或妻的各類所得均分開計稅」的第三種選擇。

因綜所稅採累進稅率,夫妻把股利、股息及投資等非薪資

所得分開,有機會降低稅率級距,節稅管道可多一條。

新制對一般上班族夫妻影響不大,但對夫妻皆是高所得,

且又有股利等非薪資所得者影響很大,今年報稅要好好算

清楚,別錯失節稅權益。

夫妻所得計稅方式可三選一後,只是計稅方式多一種,

但仍要以「戶」為單位合併申報。

選擇全部所得都分開計稅的夫妻,要注意分開計稅的一

方只能減除個人免稅額及具個人「專屬性」的財產交易

損失、薪資所得、儲蓄投資及身心障礙等特別扣除額。

受扶養親屬的免稅額、標準扣除額或列舉扣除額等具家

戶性質的特別扣除項目,只能由另一方申報減除。

例如,法定每戶27萬元的儲蓄投資特別扣除額,

仍僅限由夫妻共用,不是選擇分開計稅就可以

各用27萬元。

因此,選擇夫妻分開計稅的民眾,報稅時要先選定

夫妻中一方為「納稅義務人」,包括受扶養親屬的

免稅額、標準扣除額或列舉扣除額等具家戶性質的

特別扣除項目等,都由「納稅義務人」來扣減。

分開計稅的「配偶」只能列報減除具有專屬性的扣免額。

一般而言,若夫妻其中一方所得很低,選擇合併課稅最

有利;若屬雙薪家庭,則選擇薪資所得分開申報。

若夫妻收入來源主要是非薪資所得,

則選各類所得都分開計稅,較省稅。

留言列表

留言列表